|

| 当前位置: 主页 > IT知识库 > 白皮书下载 > |

艾瑞咨询:2016年Q2中国网络广告收入超670亿

网 络 广 告

2016Q2,中国网络广告季度市场规模为671.6亿元,与去年同期相比增长34.5%,环比增长率为27.2%,仍保持较快的增长水平。

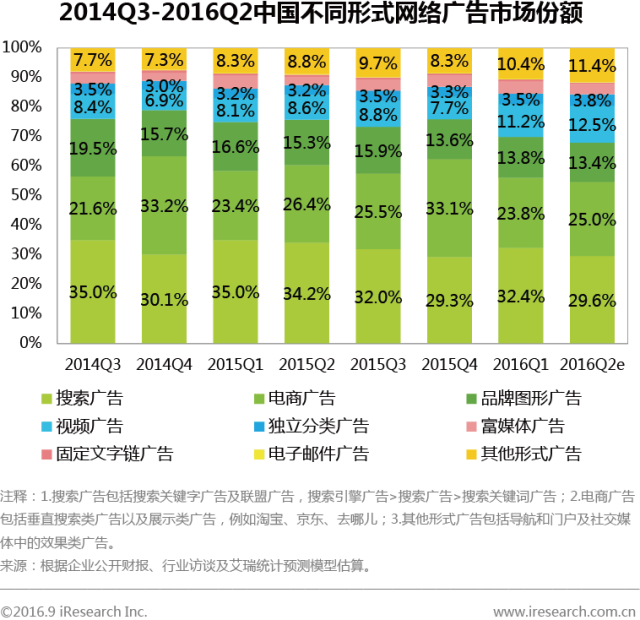

中国不同形式网络广告中,搜索广告规模占比为29.6%,与去年同期相比,份额下降近5个百分点,与2016Q1相比,份额也下降了2.8个百分点,波动较大;电商广告占比较2016Q1有所提升,但同比份额稍有下滑;视频广告占比达到12.5%,发展势头强劲,与品牌图形广告份额越来越接近;此外,效果类广告在2016年更加受到广告主的重视与青睐,中小企业广告主在效果类广告中获得了更好的效果,助推其他形式广告份额达到11.4%。

2016Q2中国网络广告市场规模超过670亿元,以保持在30%以上的同比增长率稳定增长。受广告相关政策与热点事件影响,搜索广告份额有所下降,占比为29.6%,由于电商网站推出多种购物节等优惠促销活动,电商广告较2016Q1相比份额有所提升,同时,视频广告与效果类广告形式的份额也在持续增长。

艾瑞分析认为,2016年第二季度,由于大数据技术的不断完善与广告营销产品的创新发展,视频广告、电商广告及效果类广告的发展得到更大机会,而随着2016年第三季度奥运会、G20峰会等大型赛事与国际会议的举办,多种营销方式将助力网络广告规模持续增长,预计2016年第三季度,搜索广告、品牌图形广告份额或将有所回升,但视频广告与效果类广告仍是网络广告的主要增长点。

搜 索 引 擎

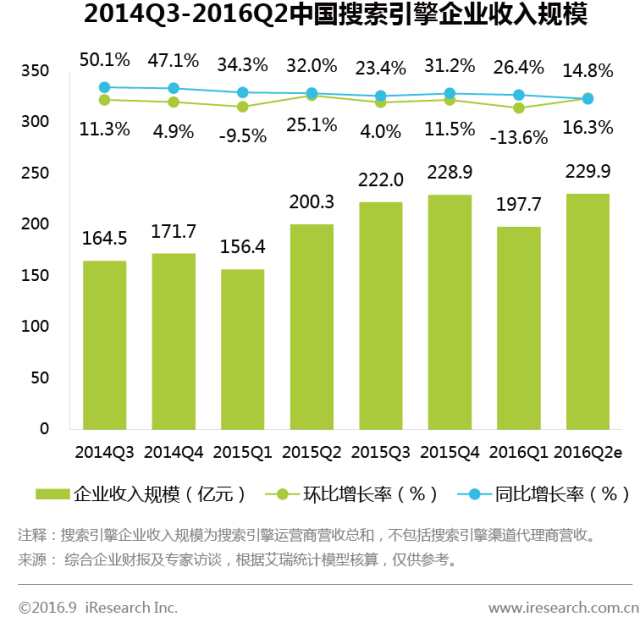

2016Q2中国搜索引擎企业收入规模为229.9亿元。同比增速14.8%,达到了自2009Q1以来的历史最低水平。与此同时,环比增加16.3%,低于去年同期的25.1%,增速大幅放缓。

2016Q2中国搜索引擎行业季度广告市场规模为199.0亿元,同比增长率为16.6%,创历史新低,暂时结束了长期以来同比增速高于23%的高位增长状态。同时,环比增加16.3%,低于2009年以来的任一历史同期水平。

季度盘点:2016Q2中国搜索引擎企业营收市场规模为229.9亿元,同比增速14.8%,达到了自2009Q1以来的历史最低水平。艾瑞分析认为,今年二季度“魏则西”事件持续发酵带来延宕效应影响,国家工商总局在7月发布《互联网广告管理暂行办法》首度将互联网付费搜索定性为广告、加强对医疗广告的整顿和对客户筛选标准提升,导致行业核心企业百度的营收比季度初预期大幅下降。

艾瑞预计,受监管趋严的影响,遇冷状况将会持续至少两到三个季度,搜索广告今后的发展将保持较为温和的增长态势,预计保持20%左右的同比增长,另外,受此次事件影响,搜索引擎企业需要考虑积极寻求新的业务增长点。

在 线 视 频

2016Q2,中国在线视频季度市场规模为151.8亿元,同比增长77.8%,环比上涨35.5%。整体市场除季节性规律上涨外,部分视频企业终端销售规模的迅速扩大,也带来较大的营收增长。

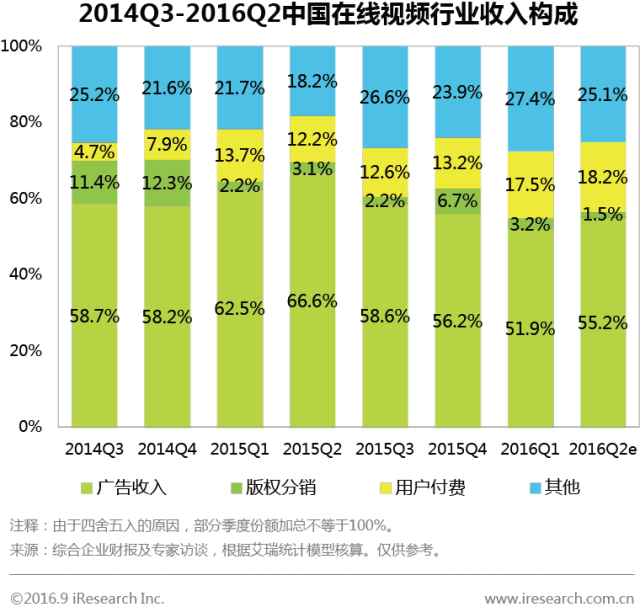

2016Q2,广告收入依然为最主要收入方式,占比55.5%。优质内容为视频网站吸引用户的最主要因素,如极限挑战、奔跑吧兄弟等热门独播内容的上线,均对视频网站的广告收入带来较大提升。与此同时,用户付费比例小幅增长至18.2%,用户付费习惯逐渐养成。

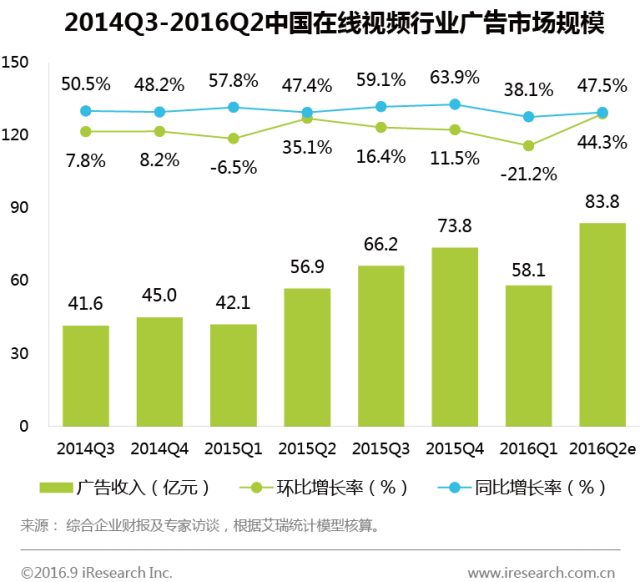

2016Q2,中国在线视频广告市场规模为83.8亿元,同比增长47.5%,环比上涨44.3%。除上个季度外,广告收入一直保持高于45%的同比增长。《互联网广告暂行管理办法》的发布使得视频贴片广告的优势进一步显现,未来视频广告收入仍会保持较高速率增长。

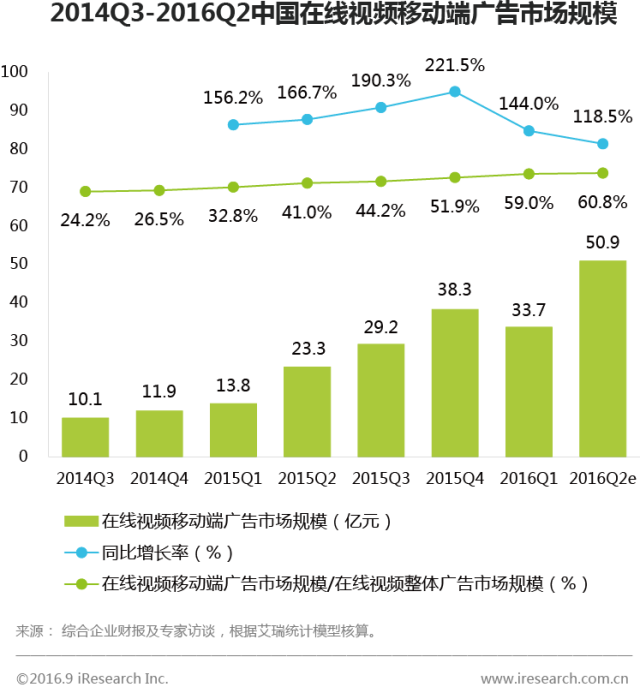

本季度在线视频行业移动端收入首超50亿,随着移动端广告市场规模的不断扩大,增长速度有所减缓,但本季度同比增长仍超一倍,增长率达118.6%。与用户使用习惯的转移趋势一致,广告收入逐渐向移动端倾斜,移动广告收入占比达60.8%。

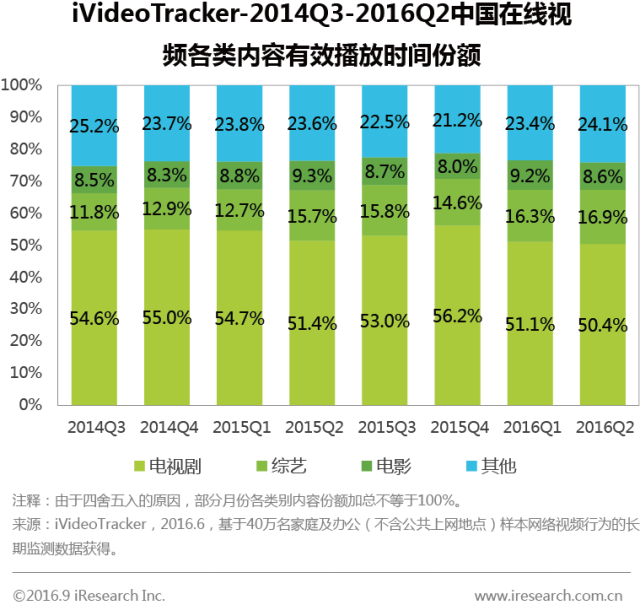

2016Q2,综艺及其他视频内容步步蚕食电视剧的收视份额,电视剧、电影时长份额均有所减低,本季度占比分别为50.4%和8.6%。综艺类小幅增长至16.9%,保持较平稳增长态势。

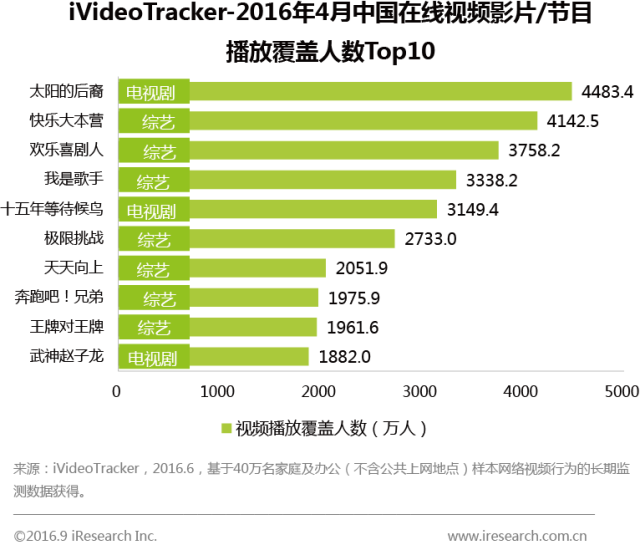

2016Q2,以爱奇艺为代表,各大视频网站加速了内容收费的步伐,而独播内容则为最具付费优势的板块。2016年4月在线视频覆盖人数Top10中,均为独播内容,其中包含7个综艺独播节目,3个电视剧独播。其中《太阳的后裔》更为爱奇艺带来相当规模的付费用户。自2016年后,用户付费占视频企业营收比例均超15%,并呈现持续增长趋势。

除此外,独播节目带来的用户效应十分明显,其营销价值备受品牌关注,广告主对独播内容的广告投放持续升温也为视频企业的广告收入带来增长动力。

艾瑞分析认为,优质内容仍是在线视频竞争中最为重要的部分。从发展趋势来看,独播综艺节目对于用户的吸引逐渐超越独播电视剧,未来对优质综艺资源的争夺将更加激烈。

上一篇:天正建筑7.5 8.0 2013 T20全系列注册机下载

下一篇:安防网络最大的坑,竟然是交换机

电话:13060012037 18981903539

版权所有: 2005-2025 成都巨光科技有限公司

地址:四川自由贸易试验区成都高新区天府二街138号蜀都中心1栋20楼

地址:成都市一环路南二段16号中国科学院成都分院中发商务楼3楼