|

| 当前位置: 主页 > IT知识库 > 评测教程 > |

2015-2017年预测:谁将是企业存储市场大赢家

451 Research在其存储调查中预测公有云开支两年内翻番——随着NetApp,惠普和IBM跌落“神坛”,亚马逊AWS和微软Azure正力争上游。

在该报告副本中,451要求其企业研究调查基于“2015年企业目前对哪家供应商存储方面支出最多以及2017年企业会在哪方面支出会最多?”

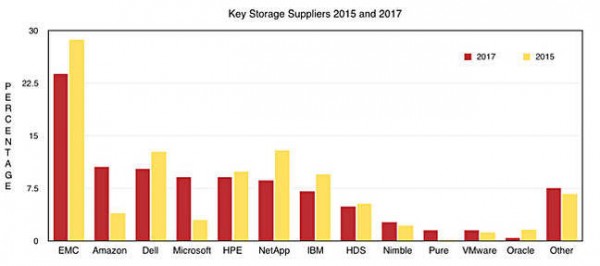

2015年,前五位供应商为EMC(28.7%),NetApp(12.9%),Dell(12.7%),惠普(9.9%),IBM(9.5%)。451称AWS和Azure对2017年以自己的方式跻身前五信心满满,那么其它厂商会如何?

EMC仍以所占23.8%的份额领先,AWS以10.6%位居第二,戴尔排第三10.3%。微软第四位9.1%,惠普掉到第五,所占份额为9.1%。

NetApp第六位8.6%,然后是IBM第七位,7.1%。HDS以4.9%居第八,比2015年整体下降5.3%。Nimble有所提升,从2015年2.2%达到2017年2.7%。

处于第十位的是Pure Storage,对比2015年,451所记录的0.5%将上升到1.5%。VMWare与前者所占份额相同因而并列第十。甲骨文由2015年的1.6%下降到0.5%。

企业存储供应商;2015-2017年的赢家与输家

很明显,2017年,Dell-EMC合并之后将手握34.1%的市场份额,再加上VMware就会有35.6%,瞬间矮化了所有其它厂商,如果现在让我们选出最后一个位于内部存储领域屹立不倒的巨头,必然是Dell-EMC无疑。

甲骨文所占份额下降有些出乎意料。该调查报告还指出:

41.7%的调查对象援引NetApp作为它们的主要存储供应商并计划2016年提升开支,与此同时几乎半数(48%)调查对象计划削减成本。值得注意地是,约30%调查对象计划削减25-60%的开支;而对于IBM,超过三分之一的用户援引IBM作为一家战略存储供应商但计划在2016年降低大蓝存储产品组合的开支。

内部部署存储支出由传统SAN和文件服务器产品开始转移,尤其是采用全闪存阵列较小型企业成为最大的受益者。超融合基础设施产品和对象存储技术两者2016年支出增长也相对平稳。

零售企业涌入云存储市场最为明显,预计2017年,其25%的存储开支将会基于云计算。2017年预计较小型企业(低于250人的企业)存储相关开支20%都转将向云计算。

数据容量增长的首要原因是文件大小和用户数据(46.4%),服务器虚拟化(41.7%),RDBMS(39.7%)和备份与归档(37.4%)越来越多,数据库与分析也达到31.1%。

451表示从使用方面来看,前三名适用于全闪存阵列的供应商是EMC,惠普和IBM,然后是Pure Storage和NetApp。

同时它也注明存储方面最大计划性开支削减是在磁带基础设施上,2016年,所调查IT部门超过40%会小幅或显著降低其开支。显然,传统方案正在被公有云取而代之。当然,市场虽然围绕云计算这个大趋势不断变化,但未来依旧是一场赌局,不到最后一刻,输赢未定。( via DOIT,作者:崔欢欢)

上一篇:Windows 10专业版免费升级密钥 激活仍需付费

下一篇:中国智能手机售价超2000元的比例达45.7%

电话:13060012037 18981903539

版权所有: 2005-2025 成都巨光科技有限公司

地址:四川自由贸易试验区成都高新区天府二街138号蜀都中心1栋20楼

地址:成都市一环路南二段16号中国科学院成都分院中发商务楼3楼