|

| 当前位置: 主页 > IT知识库 > 移动互联 > |

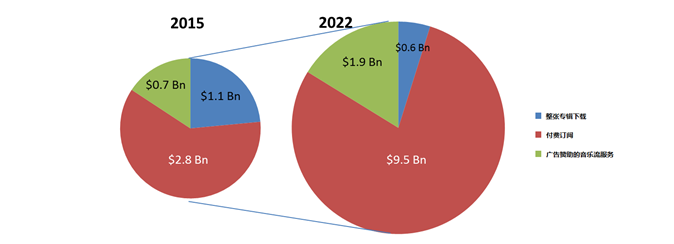

2022年移动音乐市场规模达到120亿美元

Strategy Analytics最新预测显示,流音乐服务占移动音乐市场的总价值份额将会从2015年的76%增长到2022年的95%,同时用户将会增长两倍以上达到9.5亿。

Strategy Analytics的最新研究报告《2010年-2022年全球移动音乐预测》发现,尽管整曲下载市场下滑,但无论是付费还是广告赞助的免费服务,流音乐的增长在驱动市场的总体增长。

Strategy Analytics无线媒体战略总监Nitesh Patel表示,“事实证明,流音乐服务比在商城中下载更适合移动音乐。在需求方面,消费者对在任何时间、任何地点通过流音乐服务,如Apple Music、Google Play Music、Spotify和YouTube,聆听数以万计曲目的需求与日俱增;这一需求在驱动移动流音乐的发展,而并非下载音乐或从电脑导入音乐到终端中。在供应方面,更高的智能手机渗透率,以及运营商提供的诸如零流量和不限流量这样具有竞争性的流量套餐,正在消除消费者在行走中听音乐流量超额的顾虑。此外,在网络不稳定、数据流量花费过高、或流量补贴较低的的情况下,听离线唱片的能力也给消费者带来了巨大吸引力。”

Strategy Analytics无线媒体战略分析师暨报告作者石伟补充道,“像日本这样的重要市场从物理音乐碟到数码音乐的转型较晚,但他们在很大程度上已绕过下载直接转向流音乐。我们见证了各种服务的竞争导致价格下降;比如,作为市场晚到者的Apple Music 发布后,在一些市场中提供了灵活的价格政策来挑战像Spotify这样的老牌服务提供商。比如,Apple Music在香港单独订阅的价格比Spotify低0.20美元,同时在所有市场中Apple Music的家庭套餐都比Spotify更具竞争性。”

该报告还指出,大部分使用广告赞助的免费用户仍将在预测期内继续使用免费服务。在东欧或拉美这样的市场,广告收入已经和付费收入相当。然而,令音乐行业感到遗憾的是,在最先进的市场,比如西欧、北美和成熟的亚太市场,广告收入占比仍很低。这一差异将会继续驱动音乐厂商和其它版权拥有者向OTT服务收取更高版权费。付费业务和广告赞助的免费业务之间的争斗将会令移动音乐行业的所有相关人员焦虑不安。

上一篇:亚马逊是零售业网络体验最好的品牌

下一篇:2015年网络崩溃至少造成24亿美元损失

电话:13060012037 18981903539

版权所有: 2005-2025 成都巨光科技有限公司

地址:四川自由贸易试验区成都高新区天府二街138号蜀都中心1栋20楼

地址:成都市一环路南二段16号中国科学院成都分院中发商务楼3楼