|

| 当前位置: 主页 > 新闻动态 > 行业新闻 > |

2016年第三季度全球PC出货量下滑5.7%

发布时间:2016-11-07 10:10 浏览次数:

全球领先的信息技术研究和顾问公司Gartner初步统计显示,2016年第三季度,全球个人电脑(PC)出货量为6,890万台,较2015年第三季度下滑了5.7%。全球PC出货量已连续八个季度下滑,创下业内最长记录。

2016年第三季度PC制造商面临诸多挑战,包括疲软的返校季需求和持续处于低档的消费市场需求,其中以新兴市场的状况最为明显。

Gartner首席分析师北川美佳子(Mikako Kitagawa)表示:“有两项根本的因素影响了PC市场,一是市场充满过多消费性设备而导致PC生命周期的延长,此外则是来自新兴市场的消费者需求表现疲软。根据Gartner所做的2016年个人技术调查,成熟市场中大部分消费者都至少拥有并使用三种以上不同设备。在这些设备当中,PC并非大部分消费者心目中优先的使用品,因此消费者并不觉得有像以往那样经常更换PC的需求,有些人可能甚至再也不会升级PC。”

北川美佳子还指出:“新兴市场的PC渗透率较低,但消费者并不热衷于拥有自己的PC,他们主要是利用智能手机或平板手机来满足计算需求,因此不像成熟市场的消费者那样觉得有必要使用PC。”

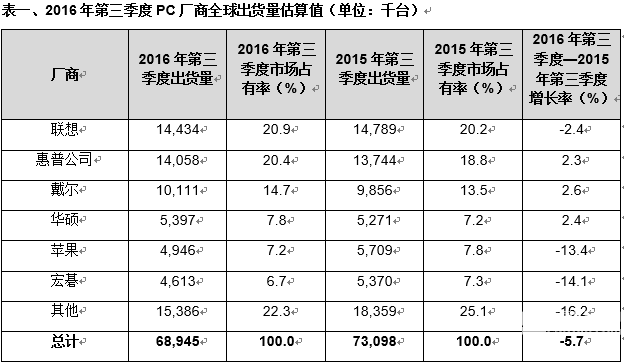

PC市场持续出现集中化现象,前六大厂商在第三季度的PC总出货量占全球总出货量的78%,创下历史新高(参见表一)。根据PC出货量的初步统计结果,联想(Lenovo)仍为全球市场龙头,但惠普公司(HP Inc.)以近乎相同的出货量紧追在后,因此最终统计结果公布的排名将可能有所变动。联想出货量已连续六个季度较去年同期出现下滑,紧追其后的惠普公司及戴尔(Dell)则自2016年第二季度开始保持增长。

注:以上数据包含台式机、笔记本电脑与顶级ultramobile机型(例如Microsoft Surface),但不包括Chromebook或iPad。所有资料均根据初步调查结果所推算,最后估算值可能有所变动。本统计数据以从销售到渠道的出货量为准。

资料来源:Gartner(2016年10月)

由于惠普公司的收入主要来自商用部门,因此趋于稳定的PC商用市场成为其出货增长的主要因素。戴尔在全球大部分地区的出货增长率皆超过各区域的平均增长率。

至于美国市场,第三季度PC出货量达1,620万台,较去年同期减少0.3%(参见表二),出货增长率连续两个季度与去年同期相比呈现持平状态。

北川美佳子认为:“包括笔记本电脑、二合一PC和Windows平板在内的各种移动PC与去年同期相比呈现小幅个位数增长,但整体表现受台式机出货量下滑所抵销。以往第三季度销售主要由返校季需求所带动,不过返校季市场活动对于带动PC销售的效果已大不如前。由于消费市场中已存在大量PC,美国消费者觉得没有必要购买新PC,许多父母还选择把旧PC交给孩子使用。即便我们的PC出货报告不包含Chromebook,但初步迹象显示Chromebook的增长率超过PC。”

注:以上数据包含台式机、笔记本电脑与顶级ultramobile机型(例如Microsoft Surface),但不包括Chromebook或iPad。所有资料均根据初步调查结果所推算,最后估算值可能有所变动。本统计数据以从销售到渠道的出货量为准。

资料来源:Gartner(2016年10月)

2016年第三季度亚太地区PC出货量总计2, 470万台,较2015年第三季度下滑7.6%。初步迹象显示PC厂商表现优于第二季度,这主要是因为在第三季度期间厂商降低了渠道库存,并得以重新填补因返校季产生的存货需求。中国大陆PC出货量初步估计下滑了4.8%,中国消费市场的销售动力主要来自笔记本电脑,商用市场需求则倚赖在成本及计算效率上具有优势的台式机。

由于东欧、欧亚大陆、中东与非洲等市场的需求非常疲软,2016年第三季度欧非中东地区(EMEA)PC出货量超过1,920万台,较去年同期下滑3.3%。而在英国,脱欧并未立即对其PC销售造成影响,但英镑对美元汇率的大幅贬值导致部分厂商认为PC价格将在2016年底至2017年初间出现上扬。

上述均为初步统计结果,最终统计数据将在近日的“Gartner PC全球区域统计季报”(PC Quarterly Statistics Worldwide by Region)中提供给客户。该报告针对全球PC市场状况提供完整、即时的数据,让产品规划、分销、市场与销售部门得以密切掌握关键议题,并了解这些议题在未来全球市场具有何种含意。

上一篇:2016年物联网行业投资交易量较前一年下降5%

下一篇:2016年第二季度全球服务器出货量增长2%

电话:13060012037 18981903539

版权所有: 2005-2025 成都巨光科技有限公司

地址:四川自由贸易试验区成都高新区天府二街138号蜀都中心1栋20楼

地址:成都市一环路南二段16号中国科学院成都分院中发商务楼3楼