|

| 当前位置: 主页 > 新闻动态 > 行业新闻 > |

2019年上半年中国IT安全软件市场厂商整体收入为4.82亿美元

伴随着中国云计算市场的快速发展,云平台及云租户的网络安全需求不断提升,促进了安全软件市场的整体增长。同时,监管部门和重点行业持续加强对态势感知平台及相关解决方案的建设,与分析、情报、响应、编排相关的安全产品得到更广泛应用。新兴业务场景的安全需求旺盛,共同带动了2019年上半年中国IT安全软件市场的较快增长。根据IDC的定义,终端安全软件、身份和数字信任软件、AIRO(安全分析、情报、响应和编排)三个功能子市场构成了中国IT安全软件市场的主体。

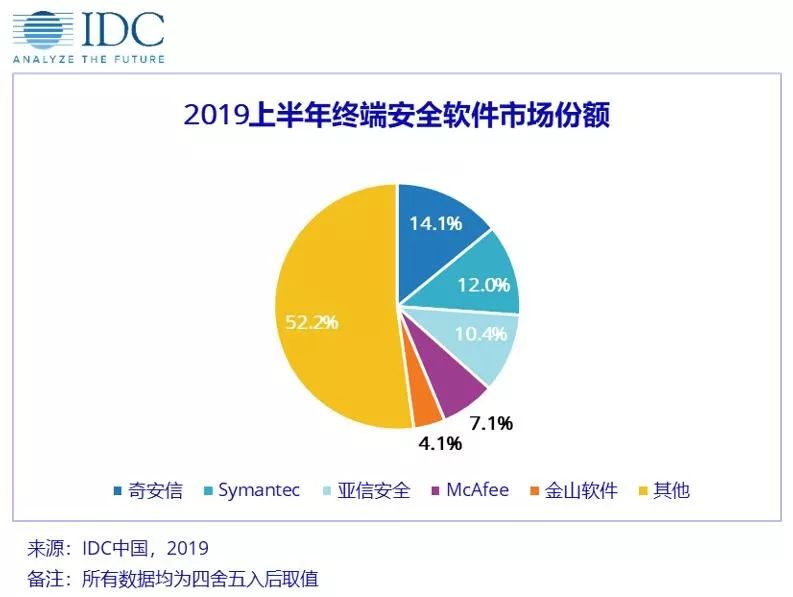

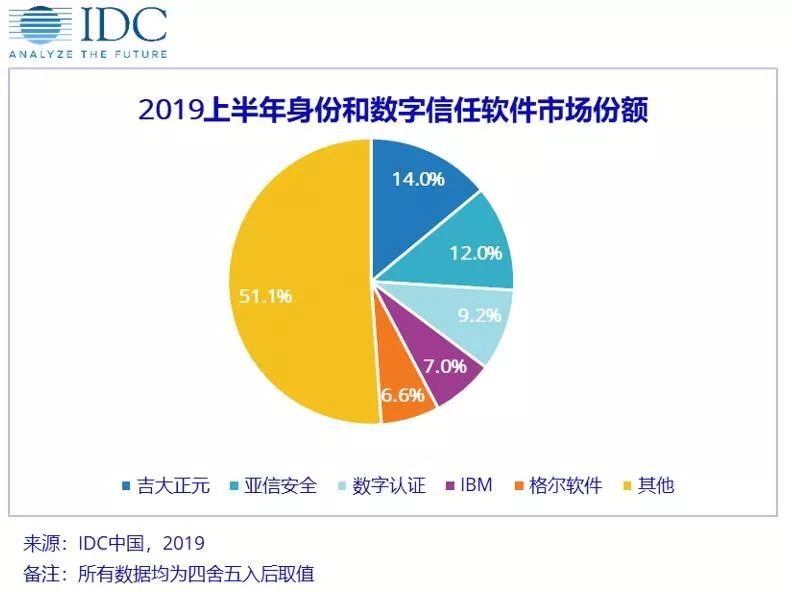

各主要功能子市场关键厂商表现如下:

2019年,国家发布了多项网络安全相关的条例、法律法规,例如:5月10日发布的《信息安全技术网络安全等级保护基本要求》等三大核心标准、5月28日发布的《数据安全管理办法(征求意见稿)》、10月26日发布的《密码法》等。随着国家监管力度的持续加强和重点行业安全规范的不断完善,企业CXO们已经越来越清晰的认识到网络安全对企业业务和信誉的必要性。这些改变使网络安全产品和服务提供商对市场发展前景充满信心,敢于不断加强资源投入,并在稳固自身优势领域的基础上,根据政策引导和新兴市场需求,革新技术、改善服务、开拓市场。

虽然在当前整体国际经济大背景影响下,部分企业采取资金收紧的策略来应对贸易摩擦带来的不利影响,但长远来看,中国经济稳定增长的趋势不会改变。IDC预测,2023年中国智慧城市技术相关投资将达到389.2亿美元。在智慧城市的建设过程中,网络安全必将成为不可或缺的重要组成部分,例如,目前已有多个厂商积极参与到各地城市安全运营中心的建设中。

上一篇:预测2020年全球公有云收入将增长17%

下一篇:如何应对区块链5.0来临

电话:13060012037 18981903539

版权所有: 2005-2025 成都巨光科技有限公司

地址:四川自由贸易试验区成都高新区天府二街138号蜀都中心1栋20楼

地址:成都市一环路南二段16号中国科学院成都分院中发商务楼3楼